В части первой

https://www.diets.ru/post/292132/#firstnew я говорила об общих принципах составления семейного бюджета:

1) Откладываем 10% (минимум 5%) на счет на счастливое будущее.

2) Откладываем 10% десятину.

3) Откладываем по конвертам на обязательные платежи, питание, транспортные расходы, одежду/обувь, бытовые мелочи и т. д.

Сегодня хочу поговорить о первом пункте. Как я уже писала - этот пункт у меня без конверта. Я сразу отношу деньги в банк, независимо от суммы, иначе, если не сделать это сразу, почему-то сюда никогда денег и не остается. Ну, такой вот закон подлости: на все хватает, а отложить - никак! Если вы не сталкивались с подобной проблемой, тогда можете дальше не читать. А если, есть, как у меня - тогда поговорим о важности, почему же это необходимо делать.

Помните, я опубликовала "Письмо счастья"?

https://www.diets.ru/post/291594/ Во многом из-за этого пункта: "9. Копи на пенсию с первой зарплаты." Очень много людей откладывают заботу о своей старости на "когда-нибудь потом", которое наступает, к сожалению, очень быстро.

Если представить человеческую жизнь с точки зрения финансов, как прямую, то получим три основных этапа (не по возрасту, с по наличию/отсутствию денег): учеба, работа (бизнес) и отдых (пенсия

). На первом этапе своих денег, как правило, еще нет, на последнем - уже нет, если не позаботились о том, чтобы наполнить кубышку во время работы.

Как же наполнить кубышку или денежный мешок, если денег постоянно не хватает?

Кстати, вопрос: кто еще надеется на обеспеченную старость за счет государственной пенсии? Если есть такие - можете дальше не читать! У нас на Украине ввели новое пенсионное законодательство. Если среди ответивших "да" есть жители Украины, почитайте новые пенсионные законы и вы поймете, что ПЕНСИИ НЕ БУДЕТ.

Спорить по этому поводу ни с кем не стану, просто возьмите свою зарплату, высчитайте от нее 2% - это те деньги, которые вы копите на свою пенсию в государственном пенсионном фонде, множьте на 12 месяцев и на 25 лет (или сколько там у вас стажа, но не ранее 2001года), полученная цифра - это и есть сумма ваших накоплений. Сколько дней, месяцев вы сможете на нее прожить? А с учетом инфляции? Например, минимальная зарплата, по-моему, 941грн (ой, сорри, посмотрела, оказывается уже 985 грн!) * 2%*12 мес.*25 лет=5910грн! Всего! За все 25 лет! Для тех, кто не живет в Украине, поясню, это сумма ок 740 долларов США!!! За все 25 лет работы!

Сорри, это было лирическое отступление. Продолжим.

Кубышка - это я так называю инвестиционный портфель. К его наполнению нужно, действительно, приступать с первой зарплаты, так как в этом вопросе решающую роль играет ВРЕМЯ. Чем старше человек, тем большими суммами ему придется откладывать и тем меньше удастся скопить.

Начинаем всегда с "подушки безопасности". Во-первых, формируем "заначку" - это сумма, которая равна 3-6 вашим месячным бюджетам. Раньше говорили, что отложить на "черный день", я не фаталистка, но тоже считаю, что, как вы лодку назовете, так она и поплывет (был печальный опыт отложить деньги в банк с таким целевым назначением, короче, черный день настал, правда сначала у банка, потом у меня, так как долго не могла их оттуда вызволить!

, но это другая история) - предлагаю назвать :базовый капитал. Почему базовый? Потому что это будет основа строительства Вашего инвестиционного портфеля.

Сумму резерва месячного бюджета рекомендую хранить дома (лучше в родной валюте), а остальные можно разместить на краткосрочные депозиты. Немного хлопотно, но за год привыкаешь, все доводится до автоматизма.

Увеличить "подушку безопасности" рекомендую за счет приобретения полиса накопительного страхования жизни. Вдаваться в подробности не буду. Отмечу только, что западные финансовые консультанты рекомендуют в полисах страхования жизни хранить до 20% сбережений!. Заметьте, это еще не инвестиция! Это попытка обезопасить себя и свою семью от любых финансовых неожиданностей, в том числе и со здоровьем! Но страховка вам не нужна, если Вы заключили договор с Богом о молодости и здоровье до самой смерти, а с работодателем, что то будет до нее же платить вам зарплату!

Дальше идет непосредственно формирование инвестиционного портфеля. Но это рассчитывается сугубо индивидуально, с использованием доступных инвестиционных инструментов (акции, облигации, ПИФы, золотые счета и т.. д.), но присутствующим, я так думаю, до этого пока далеко. Хотя, кому нужно сейчас - могу проконсультировать за отдельную плату

! Кстати, как рассчитать сумму страхового полиса, годовой бюджет*на 20 лет* 20% - это минимум, на сколько должна быть застрахована жизнь!

Надеюсь, что мне удалось донести основную мысль: начинать откладывать нужно было еще ВЧЕРА!!! или позавчера!

Продолжение

https://www.diets.ru/post/302862/

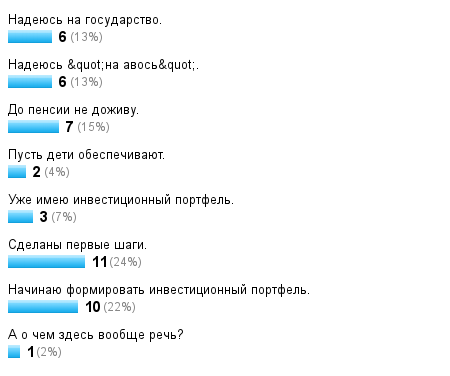

Как Вы собираетесь обеспечить свою старость?

Опрос завершен.

Надеюсь на государство.

6

(13%)

Надеюсь "на авось".

6

(13%)

До пенсии не доживу.

7

(15%)

Пусть дети обеспечивают.

2

(4%)

Уже имею инвестиционный портфель.

3

(7%)

Сделаны первые шаги.

11

(24%)

Начинаю формировать инвестиционный портфель.

10

(22%)

А о чем здесь вообще речь?

1

(2%)

Всего проголосовало: 46

BB-код для вставки:

BB-код используется на форумах

|

|

HTML-код для вставки:

HTML код используется в блогах, например LiveJournal

|

|

Как это будет выглядеть?

но спорить не буду...

Буду учиться с ними дружить!

Но как же инфляция?

Да и вообще не страшно в банке хранить? Наши родители тоже копили на старость, на машину, на еще что-то там... А в один прекрасный день лишились всех своих накоплений...

Неее, банкам не доверяю.

Мы пока, имеющиеся средства вкладываем в недвижимость. Так надежней ИМХО

Если бы был хоть один супер-надежный банк, сразу, не задумываясь, понесла бы в него свои кровные

В банке хранится только базовый капитал ("заначка" - то, на что можно прожить от 3-х до 6-ти месяцев. Но эти же деньги могут и не храниться в банке, тогда их будет съедать инфляция.

Это один из самых разумных вариантов вложения средств. Я на данном этапе поступаю так же.

В моем инвестиционном портфеле: страховки жизни, недвижимость, вложения в бизнес, в интеллектуальную собственность. Планирую еще в ближайшее время начать пополнять его ценными бумагами.

а остальное где?

если нет своего бизнеса (к чужому дяде я не пойду вкладывать те 3 копейки, которые могу отложить), недвижимость, допустим, тоже не купить (по тем же причинам, что их (денег) слишком мало), страховка жизни и накопления на старость - вообще не вижу взаимосвязи (буду рада узнать если она есть), ну и интеллектуальная собственность тоже не факт, что в старости даст вам прожить (особенно в глубокой старости...)

И вообще, я - не специалист по наполнению инвестиционного портфеля (я владею информацией по этому вопросу, но только в рамках Украины и не имею особого желания изучать рынок ценных бумаг в России), я - специалист по антидолговой диете, и даю лишь базовые рекомендации для тех, у кого есть проблемы с финансами сегодня или особых проблем нет и есть желание приступить к созданию капитала.

А по конкретным инвестициям могу порекомендовать хорошего специалиста в Москве - Сергея Спирина

Просто хотелось бы не общие слова и постулаты, а конкретные примеры.

Ну на нет и суда нет.

Нас с завидной регулярностью обирают, а мы все несем свои деньги в банк.

У меня еще свежи в памяти воспоминания, когда невозможно было забрать депозит в банке.

Но если вы не начнете сберегать деньги прямо сейчас, старость может наступить раньше, чем вы придумаете абсолютно надежный способ сохранения денег.

Я в большей степени патриотка - потому что люблю Украину - но власть - которая правит - и это нищенство - заставляет задуматься над будущим своего ребёнка!?! Не сменить ли ему страну!?

Нет уверенности в завтра ! Вечный вопрос: Что делать ? Я так ждала 2-ую часть статьи.... Но выводов не сделала !